Напишите нам

Напишите нам

"Кассовый разрыв": что делать, пока не начались проблемы

27 Сентября 2017

Новости

Игорь Бахарев

"Кассовый разрыв" - страшный сон предпринимателя. Недостаток финансирования, как снежный ком, вызывает массу проблем. Главный редактор E-pepper.ru Игорь Бахарев поговорил с банкирами и интернет-продавцами, чтобы понять, как бороться с кассовым разрывом, а также каким должен быть магазин, чтобы легко и без проблем получить деньги из банка.

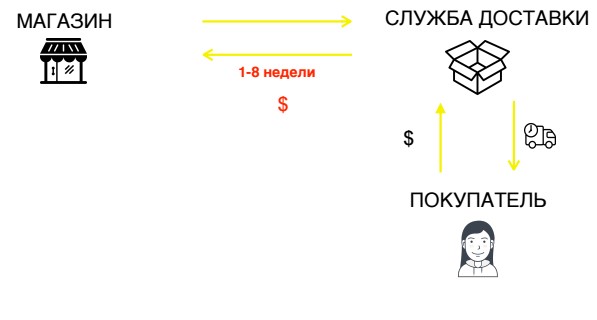

Все, вроде бы, хорошо: покупатель заказал товар, вот-вот оплатит или уже оплатил, а денег нет. То есть они есть, но гуляют где-то по длинной логистической цепочке. А пока непонятно, как закупать новый товар, платить за аренду.Обычно между доставкой товара наложенным платежом и появлением средств на счете проходит от 3 до 60 дней. И это даже в обычных, штатных случаях.

По оценке представителя сети супермаркетов товаров для детей "Дочки-Сыночки" Антона Павлова, в сегменте детских товаров, например, залогом минимизации и устранения кассовых разрывов является товарно-финансовое планирование с учетом производственного и логистического цикла на 1,5 года вперед!

Но не все себе могут позволить планировать затраты на полтора года. А что если резко упадет спрос на какой-то важный товар? Или логисты задержат выплаты? Помните конец 2013 года, когда магазины осаждали офис IM-Logistic и банкротились десятками?

Особо проблема кассовых разрывов актуальна в ситуациях, когда бизнес растет очень высокими темпами, что порождает постоянную потребность в инвестициях в товарный запас "под будущий рост" продаж.

Есть несколько способов удержать ситуацию на плаву.

Хорошо, когда есть поставщик, который согласен на бесплатную рассрочку. Однако не всем везет с поставщиками и не все отсрочки бесплатны.

Есть логисты, которые позволяют "сократить" денежную цепочку. Например, так работает услуга "Быстрые деньги" от Boxberry. Они переводят деньги на следующий день после выдачи и оплаты заказа. И если по условиям обычного договора интернет-магазин получает деньги раз в 10 дней, с "Быстрыми деньгами" он получит их в течение 1-3 дней после выкупа посылки. Комиссия за перевод при этом составляет 0,9% от суммы.

Краткосрочные товарные кредиты поставщиков - хороший способ купировать тяжелую финансовую ситуацию, однако, напоминает Павлов, этот инструмент предполагает качественное управление кредиторской задолженностью и полное отсутствие малейших просрочек "в нормальной ситуации", когда финансовая подушка не требуется.

По сути, факторинговая компания или банк выполняют роль рессоры в автомобиле, смягчая падения или неровности на дороге.

Благодаря этому инструменту магазин получает деньги не от логистов через неделю-две, а от банка, в тот же день, как от логистической компании будет получено подтверждение о том, что товар благополучно отгружен ($(1)). А уже потом, когда заказчик заплатит за товар ($(2)), деньги возвращаются в банк от логиста ($(3)).

Банк получает свой процент, для покупателя ничего не меняется, а логисты оказываются в плюсе: ведь если банк финансирует магазину оборотный капитал, тот начинает больше, чаще и стабильнее отгружать заказы.

"Еще год назад при нашем среднем разрыве 17 календарных дней комиссия доходила до 3% и выше, что нас удерживало от пользования факторингом, Сейчас в среднем можно рассчитывать на комиссию 1-2%, что сделало факторинг вполне рабочим инструментом", - говорит Василий Рожков, владелец Alisetta.ru.

И тут возникает очень важный вопрос. Деньги - штука дорогая. Не важно, речь идет о факторинге или кредите. Кому и на каких условиях банк будет выдавать деньги?

Само собой разумеется, банк волнует кредитная история своих клиентов. Также финансовые учреждения смотрят на структуру баланса компании, оборачиваемость бизнеса, на ее собственный капитал, на динамику роста. Но эти условия верны для любого бизнеса. В случае eCommerce есть еще несколько важных моментов.

По оценке CEO компании Allora (обувной бренд) Тамары Танатаровой, обычная статистика отказов от товара в случае примерки составляет около 50-60%. В самом оптимальном случае это число можно довести до 30-40%. Руководитель интернет-проекта компании Crocs Денис Кучеров считает, что коэффициент возвратов после примерки на уровне 40-50% "можно считать нормой".

"Речь идет не о сезонности. Понятно, что некоторые вещи покупают только летом, например рыболовные принадлежности. Желательно, чтобы в ассортименте магазина было бы меньше товаров, зависящих от моды или теряющих спрос в "неудачный" сезон", - поясняет Тиненин.

Впрочем, проблемы с бухгалтерией вполне решаемы. "Самый простой вариант, который мы используем, это отражение в бухгалтерии расходов как проценты и комиссии, по учету он проходит как заем денежных средств и соответственным образом возвращается", - делится опытом генеральный директор "ПСОР-СЕРВИС" Дмитрий Глуховский.

Со стороны схема выглядит так: "фулфилмент-оператор передает информацию факторингу о количестве заказов в статусах "согласован", "отгружен", "доставлен" и банк выдает заем на сумму, не превышающую сумму согласованных к выкупу заказов. Взаиморасчет же проходит по факту выкупа товаров и перечисления наложки на счета факторинговой компании, добавляет Глуховский.

Напоследок небольшой лайфхак: механизм факторинга позволяет варьировать работу с покупателем, например, возможно ввести небольшую комиссию за оплату наложенным платежом. Так магазин будет мотивировать клиентов делать предоплату и снижать расход на факторинговое финансирование.

Все, вроде бы, хорошо: покупатель заказал товар, вот-вот оплатит или уже оплатил, а денег нет. То есть они есть, но гуляют где-то по длинной логистической цепочке. А пока непонятно, как закупать новый товар, платить за аренду.Обычно между доставкой товара наложенным платежом и появлением средств на счете проходит от 3 до 60 дней. И это даже в обычных, штатных случаях.

По оценке представителя сети супермаркетов товаров для детей "Дочки-Сыночки" Антона Павлова, в сегменте детских товаров, например, залогом минимизации и устранения кассовых разрывов является товарно-финансовое планирование с учетом производственного и логистического цикла на 1,5 года вперед!

Но не все себе могут позволить планировать затраты на полтора года. А что если резко упадет спрос на какой-то важный товар? Или логисты задержат выплаты? Помните конец 2013 года, когда магазины осаждали офис IM-Logistic и банкротились десятками?

Особо проблема кассовых разрывов актуальна в ситуациях, когда бизнес растет очень высокими темпами, что порождает постоянную потребность в инвестициях в товарный запас "под будущий рост" продаж.

Где брать деньги?

Есть несколько способов удержать ситуацию на плаву.

"Наиболее оптимальной финансовой подушкой являются резервные средства акционеров, однако на практике их почти никогда не бывает, и к тому же их наличие "расслабляет" менеджмент", - считает Антон Павлов.

Хорошо, когда есть поставщик, который согласен на бесплатную рассрочку. Однако не всем везет с поставщиками и не все отсрочки бесплатны.

Есть логисты, которые позволяют "сократить" денежную цепочку. Например, так работает услуга "Быстрые деньги" от Boxberry. Они переводят деньги на следующий день после выдачи и оплаты заказа. И если по условиям обычного договора интернет-магазин получает деньги раз в 10 дней, с "Быстрыми деньгами" он получит их в течение 1-3 дней после выкупа посылки. Комиссия за перевод при этом составляет 0,9% от суммы.

Краткосрочные товарные кредиты поставщиков - хороший способ купировать тяжелую финансовую ситуацию, однако, напоминает Павлов, этот инструмент предполагает качественное управление кредиторской задолженностью и полное отсутствие малейших просрочек "в нормальной ситуации", когда финансовая подушка не требуется.

Рессора для бизнеса

И если с кредитами все более-менее понятно, то факторинг на нашем рынке - пока редкая услуга.По сути, факторинговая компания или банк выполняют роль рессоры в автомобиле, смягчая падения или неровности на дороге.

Благодаря этому инструменту магазин получает деньги не от логистов через неделю-две, а от банка, в тот же день, как от логистической компании будет получено подтверждение о том, что товар благополучно отгружен ($(1)). А уже потом, когда заказчик заплатит за товар ($(2)), деньги возвращаются в банк от логиста ($(3)).

Банк получает свой процент, для покупателя ничего не меняется, а логисты оказываются в плюсе: ведь если банк финансирует магазину оборотный капитал, тот начинает больше, чаще и стабильнее отгружать заказы.

"Средняя цена на услуги факторинга на рынке около 1-2% от поставки. То есть вы отгружаете товаров на 1 млн руб, банк вам в тот же день перечисляет всю сумму за вычетом дисконта на невыкуп и платите вы за это менее 10 тыс рублей. На эти деньги можно закупить товар и снова отправить, то есть вместо одного оборота можно сделать 2-3. Сколько вы на этом заработаете, посчитайте сами", - Максим Дронин, владелец Сoffeemanich.ru.

"Еще год назад при нашем среднем разрыве 17 календарных дней комиссия доходила до 3% и выше, что нас удерживало от пользования факторингом, Сейчас в среднем можно рассчитывать на комиссию 1-2%, что сделало факторинг вполне рабочим инструментом", - говорит Василий Рожков, владелец Alisetta.ru.

Как получить деньги?

И тут возникает очень важный вопрос. Деньги - штука дорогая. Не важно, речь идет о факторинге или кредите. Кому и на каких условиях банк будет выдавать деньги?

Само собой разумеется, банк волнует кредитная история своих клиентов. Также финансовые учреждения смотрят на структуру баланса компании, оборачиваемость бизнеса, на ее собственный капитал, на динамику роста. Но эти условия верны для любого бизнеса. В случае eCommerce есть еще несколько важных моментов.

Выкупаемость

Самый серьезный фактор, на который обращает внимание банк - выкупаемость. Есть отрасли, где она очень низкая. Например, одежда и обувь.По оценке CEO компании Allora (обувной бренд) Тамары Танатаровой, обычная статистика отказов от товара в случае примерки составляет около 50-60%. В самом оптимальном случае это число можно довести до 30-40%. Руководитель интернет-проекта компании Crocs Денис Кучеров считает, что коэффициент возвратов после примерки на уровне 40-50% "можно считать нормой".

"Если у компании 50% выкуп, то мы будем финансировать магазину 30-40% от суммы заказа. Представьте, что обувной магазин отправил клиенту три пары обуви, суммарно на 30 000 рублей. Если мы, например, профинансируем сразу же магазину все 30 000, то потом окажется, что покупатель взял только одну пару. Заплатил 10 000, нам логисты их передали, а оставшиеся деньги "крутились" вхолостую. Это никому не нужно, и в первую очередь самому магазину, так как за этот транш надо будет платить лишние проценты", - рассказывает основатель проекта Ecombank (занимаются предоставлением услуги факторинга для интернет-магазинов) Кирилл Тиненин.

Волатильность

Вторая важная переменная, от которой зависят условия, на которых банк будет сотрудничать с магазином - стабильность денежного потока. Важно, чтобы ваш товар имел бы регулярный спрос."Речь идет не о сезонности. Понятно, что некоторые вещи покупают только летом, например рыболовные принадлежности. Желательно, чтобы в ассортименте магазина было бы меньше товаров, зависящих от моды или теряющих спрос в "неудачный" сезон", - поясняет Тиненин.

Жертвы хайпа

Самые плохие для банков - товары эмоционального спроса. Это одновременно и ассортимент низкого выкупа, и непрогнозируемый товар. 2017 год, конечно же, идет "под флагом спиннера". Летом модную игрушку буквально партия за партией сметали с полок. Однако тренды прошлых летних сезонов - "гироскутер" и "дрон" - сейчас не входят даже в топ-20 поиска по сайту. Чего уж говорить о модных некогда "мультиварках", вы вообще помните, что был такой тренд?"Подобные товары засасывается рынком и очень быстро насыщают всех желающих", - предупреждает владелец интернет-магазина подарков www.thepresents.ru, Степан Чельцов. И если товар закупают, например, из глубинки, куда он идет долго, то есть риск, что спад популярности придется как раз на время доставки. Магазин разослал товар, заказал новую партию, а тут начинаются невыкупы. И все эти ненужные спиннеры ложатся на склад магазина мертвым грузом. Поэтому банк не будет финансировать этот высокорисковый товар.

Лендинги

Соответственно очень плохо оценивается банками интернет-бизнес, построенный по принципу лендинга с одним товаром. "У лендинговых магазинов обычно очень плохой выкуп, банк не станет их финансировать", - рассказывает Тиненин. Впрочем, бывают лендинги и с высоким выкупом. Например, косметические товары. Но это лишь исключение, которое подтверждает правило.Распродажи

Интересует банки и то, как магазин проводит распродажи. "Если пользователь увидел серьезную скидку на товар, он может кликнуть не подумав. Потом он понимает, что даже по такой цене ему это не надо, пересматривает свое отношение и не выкупает товар", - рассказывает Тиненин.Величина компании

А вот величина компании далеко не всегда так важна, как это принято считать. Понятно, что говорить о серьезной работе по покрытию кассового разрыва компании с оборотом меньше миллиона рублей в месяц особо никто не будет. Такую сумму, условно, можно попросить у друзей. В то же время совсем крупные компании сами не очень интересуются факторингом, они могут себе позволить кредиты под льготный процент.Проблемы с бухгалтерией и их решения

Надо сказать, что отсутствие 100% выкупаемости таит в себе определенную проблему. CEO PickPoint Надежда Романова рассказывает, что их компания пыталась предоставлять клиентам услуги факторинга, но был вынужден отказаться от этой услуги. Одна из проблем заключалась в том, что небольшие интернет-магазины не готовы были вести сложный бухгалтерский учет."Деньги магазин получает в момент отгрузки под всю партию товара. А что если успешная продажа/доставка находится на уровне 93-94%? Как в бухгалтерии отражать оставшиеся 6-7%"? В результате, сейчас PickPoint предлагает опцию возврата денежных средств на следующий день после доставки отправления, однако берет за это увеличенную ставку.

Впрочем, проблемы с бухгалтерией вполне решаемы. "Самый простой вариант, который мы используем, это отражение в бухгалтерии расходов как проценты и комиссии, по учету он проходит как заем денежных средств и соответственным образом возвращается", - делится опытом генеральный директор "ПСОР-СЕРВИС" Дмитрий Глуховский.

Со стороны схема выглядит так: "фулфилмент-оператор передает информацию факторингу о количестве заказов в статусах "согласован", "отгружен", "доставлен" и банк выдает заем на сумму, не превышающую сумму согласованных к выкупу заказов. Взаиморасчет же проходит по факту выкупа товаров и перечисления наложки на счета факторинговой компании, добавляет Глуховский.

Напоследок небольшой лайфхак: механизм факторинга позволяет варьировать работу с покупателем, например, возможно ввести небольшую комиссию за оплату наложенным платежом. Так магазин будет мотивировать клиентов делать предоплату и снижать расход на факторинговое финансирование.

Подписаться на новости

Прочитаете,

когда вам будет удобно

Свежий дайджест из мира

eCommerce у вас в почте